Στις 500 πιο κερδοφόρες επιχειρήσεις στην Ελλάδα εντάσσονται 28 ασφαλιστικές εταιρείες σύμφωνα με τη μελέτη της ICAP. Ειδικότερα όπως αναφέρεται στην έρευνα στο σύνολο των 500 εταιρειών με ebitda 13,2 δις, οι ασφαλιστικές εμφανίζουν ebitda 499 εκατ. και κερδη προ φόρων 467 εκατ. . Το κριτήριο με βάση το οποίο γίνεται η κατάταξη των Business Leaders in Greece είναι τα κέρδη ebitda, δηλαδή τα κέρδη της επιχείρησης από λειτουργικές δραστηριότητες πριν την επίδραση των χρηματοοικονομικών και έκτακτων εσόδων-εξόδων, καθώς και των αποσβέσεων επί των παγίων στοιχείων.

Με βάση τα κέρδη προ φόρων οι ασφαλιστικές συμμετέχουν κατά 6,1%, στο σύνολο των 500, ενώ κατά 63,2% συμμετέχουν οι τράπεζες και το factoring. Βλέποντας τα στοιχεία με βάση τους κύκλους των εργασιών του 2013 παρατηρούμε ότι ο ασφαλιστικός κλάδος αποτρελεί το 5,2%, ρο 32,3% οι λοιπές υπηρεσίες, το 26,2% το εμπόριο και το 25,3% η βιομηχανία.

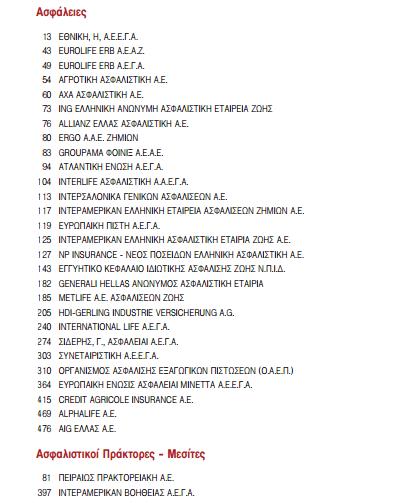

Οι εταιρείες που βρίσκονται στους Business Leaders είναι:

Πηγή: ICAP